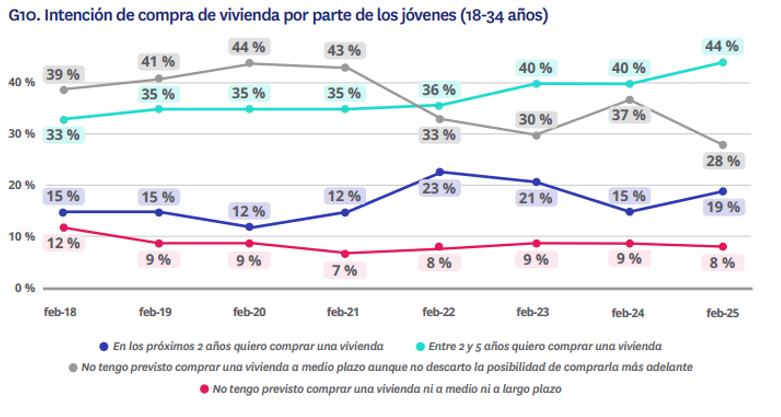

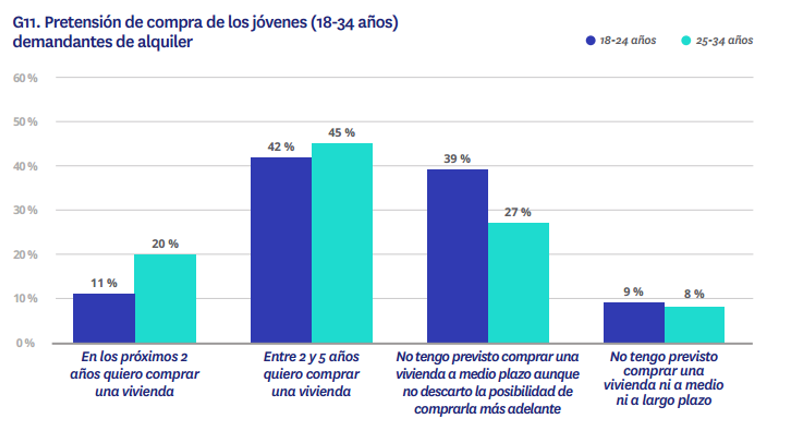

¿Existen diferencias en la intención de compra de una vivienda según la edad?

Si se desgrana este colectivo joven en dos grupos de edad (los que tienen de 18 a 24 años y los que tienen de 25 a 34 años), se pueden detallar algunas diferencias.

El grupo más junior no tiene una intención de compra a corto plazo (en los próximos dos años) tan extendida (representa únicamente el 11%) en comparación con el colectivo más senior (20%).

Con todo, estos porcentajes tienden a igualarse en el medio plazo, puesto que un 42% de los jóvenes de 18 a 24 años y un 45% del grupo de 25 a 34 años estudian adquirir una vivienda en un plazo entre dos y cinco años.

En 2025, la intención de compra de vivienda es mayor en los jóvenes de 25 a 34 años que en los de 18 a 24, especialmente a corto plazo

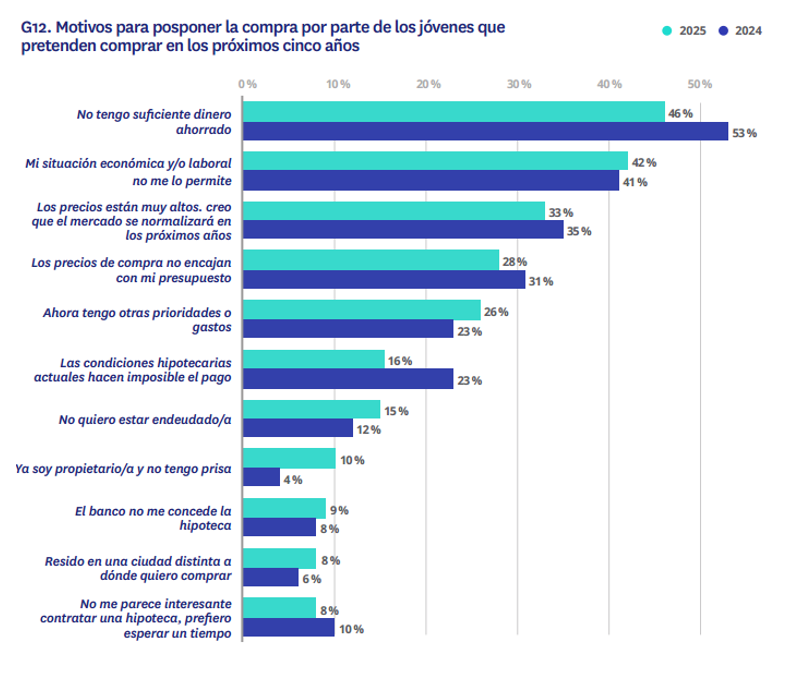

¿Cuáles son los principales problemas de los jóvenes para comprar una vivienda?

Cuando se pregunta a los jóvenes españoles cuáles son las razones para posponer la compra de una vivienda, las motivaciones económicas se esgrimen como el principal obstáculo.

De esta manera, el 46% de los menores de 35 años indican que no tienen suficiente dinero ahorrado para pagar un piso, mientras que un 42% señalan que su situación económica o laboral se lo impide.

Por otro lado, el 33% aseguran que los precios del mercado inmobiliario están muy altos, y un 28% apuntan que estas valoraciones actuales no encajan con su presupuesto.

Más de uno de cada cuatro (26%) afirman que ahora tienen otras prioridades o gastos, y un 16% lamentan que las condiciones hipotecarias actuales han imposibilitado la operación.

¿Qué papel tienen las hipotecas en la compra de vivienda de los jóvenes?

No obstante, este último porcentaje se ha reducido en siete puntos en comparación con 2024, gracias a la reducción de los tipos de interés del euro y la mejora de las condiciones hipotecarias.

El 46% de los jóvenes en 2025 pospone la compra por falta de ahorro y el 42% por su situación económica o laboral