|

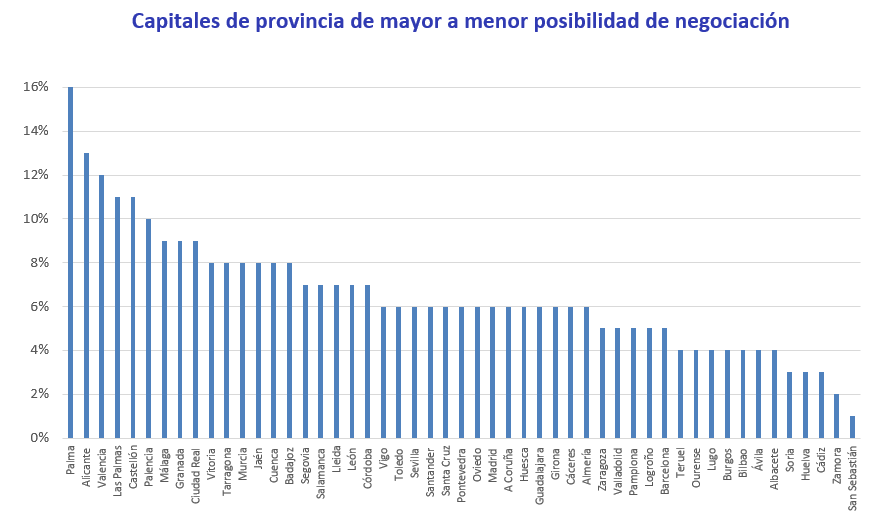

Las ciudades de Palma (16%), Alicante (13%) y Valencia (12%) son las capitales de provincia españolas con una mayor diferencia entre los precios de oferta y de demanda de vivienda en propiedad, según los datos del “Índice de Negociación Fotocasa”, basado en cifras del primer semestre de 2026. Esto significa que en estas capitales de provincia es donde existe una mayor distancia entre el precio ofertado y el precio que la demanda está buscando y es, por tanto, donde existiría más margen para poder negociar el precio de la vivienda de compra.

Por el contrario, en ciudades como San Sebastián (1%), Zamora (2%), Cádiz (3%), Huelva (3%) o Soria (3%) es donde menor margen de negociación se puede esperar, ya que los precios de oferta y los precios que la demanda está dispuesta a pagar son más similares. Estas son las principales conclusiones de una nueva edición del “Índice de Negociación Fotocasa” que el portal inmobiliario difunde semestralmente y que ha desarrollado gracias a la herramienta de datos DataVenues, diseñada para aplicar el análisis Big Data al mercado inmobiliario.