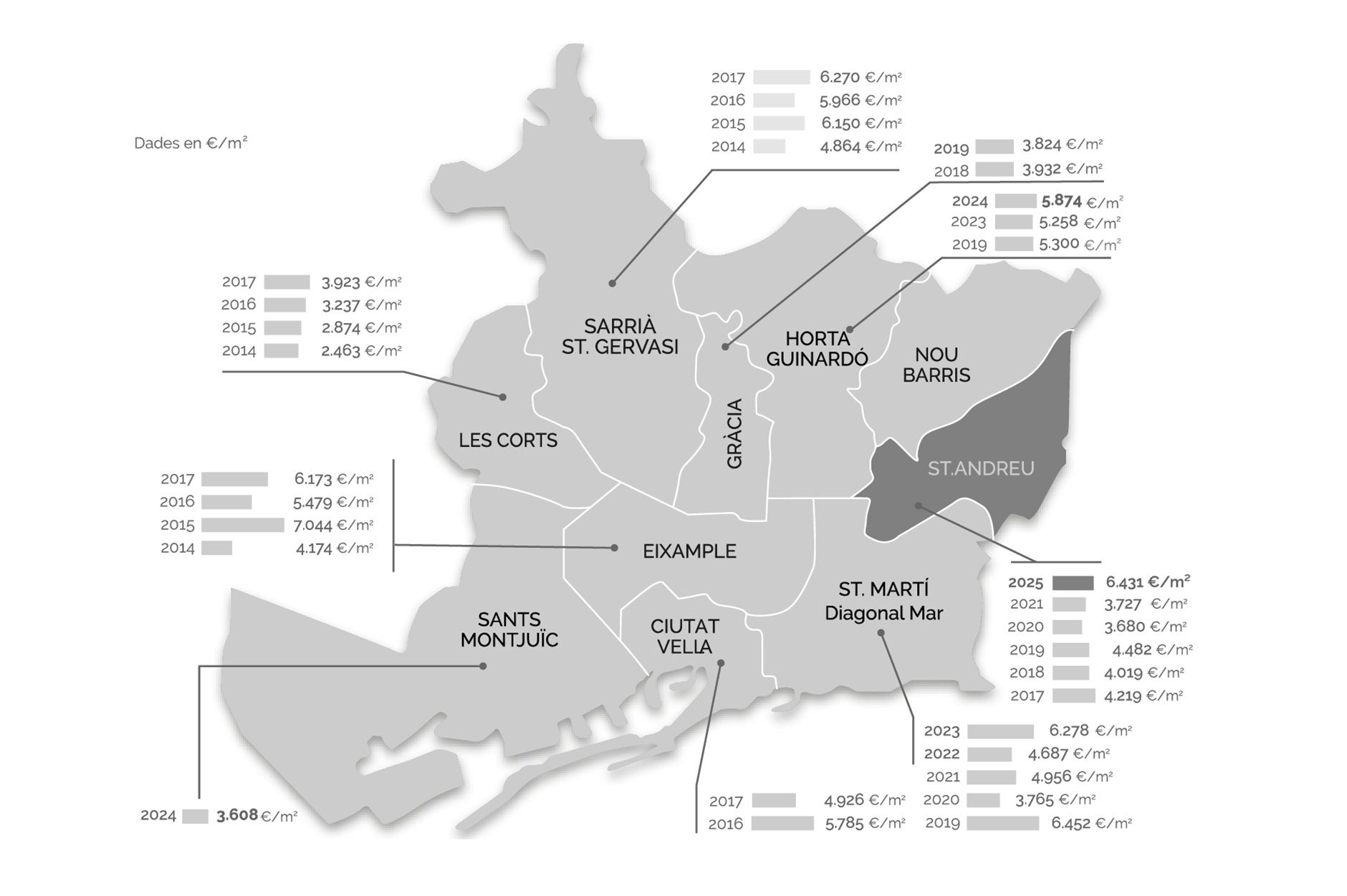

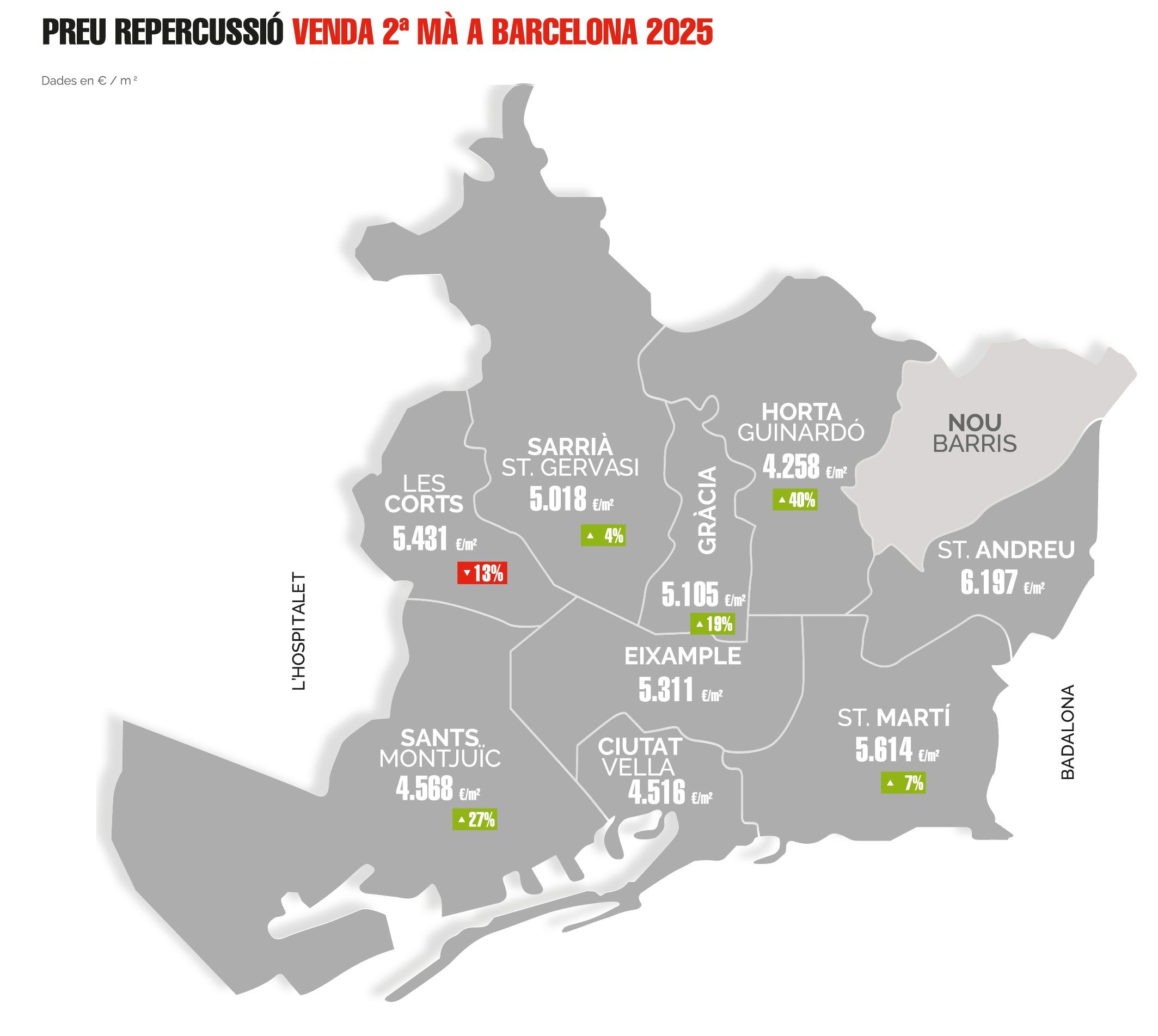

Barcelona

El comportamiento de la repercusión ha sido heterogéneo dentro de la ciudad de Barcelona. La mayoría de los distritos han mostrado una tendencia alcista, aunque con intensidades distintas. En general, los distritos más céntricos han tenido un comportamiento más moderado, mientras que los menos céntricos han registrado crecimientos más significativos.

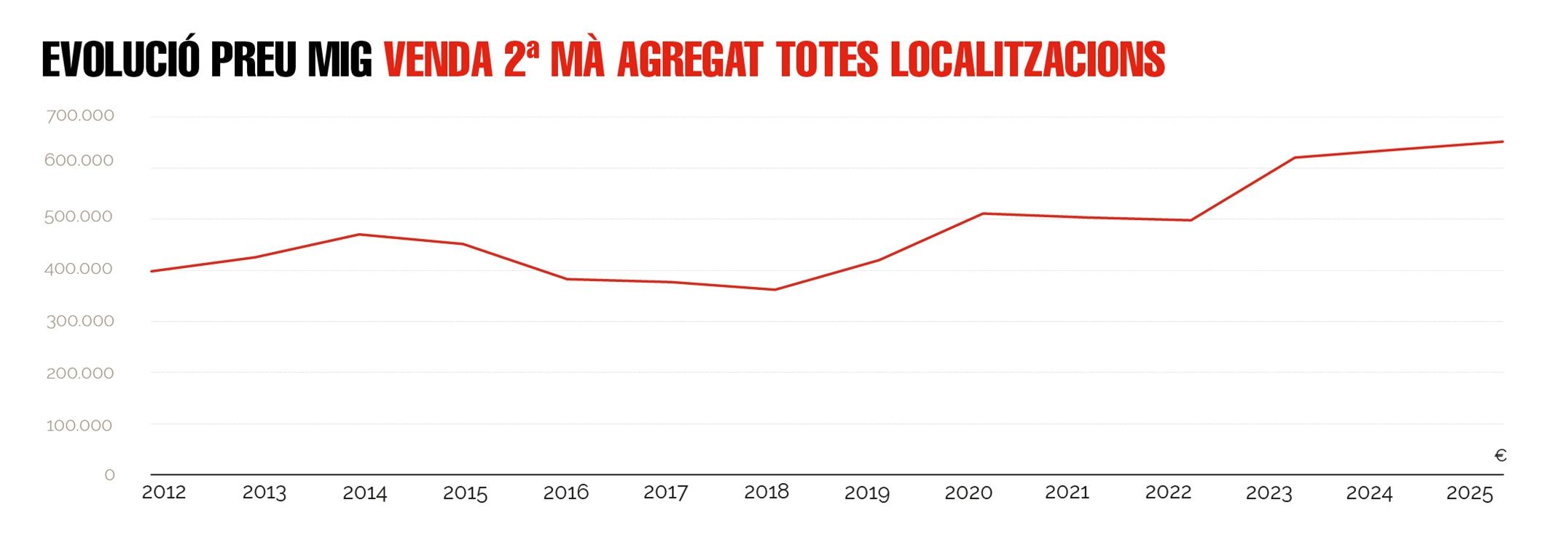

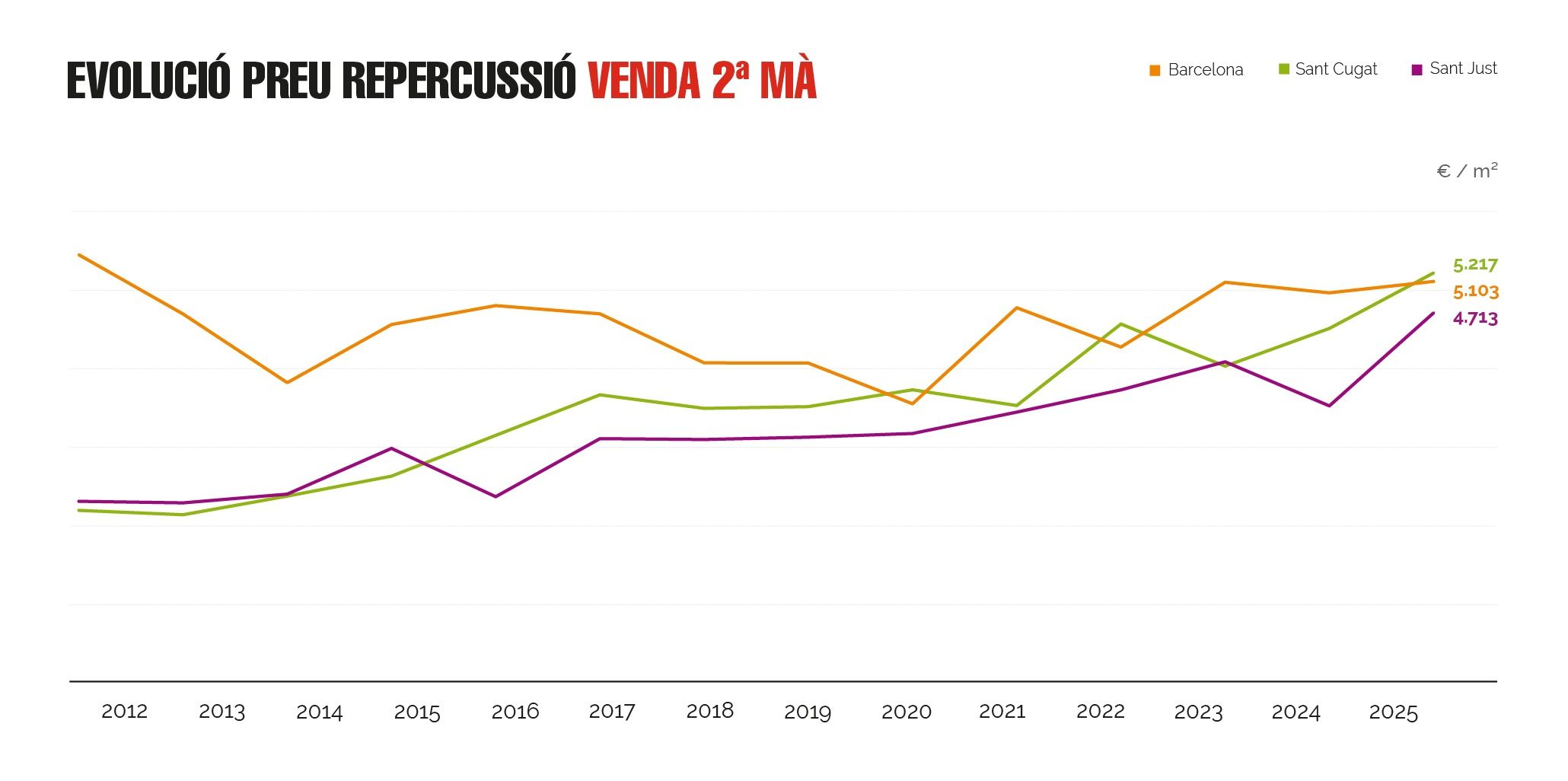

La repercusión media se ha situado en 5.103 euros el metro cuadrado, un 2,9 % por encima del 2024.

Fuente: Informe Mercado 2025 de Amat

El rango de precios ha sido amplio (entre 2.966 euros el metro cuadrado y más de 7.200 euros el metro cuadrado construido), aunque esta amplitud se ha reducido respecto a ejercicios anteriores. El máximo se ha registrado en el distrito del Eixample.

En valor absoluto, el mercado se ha estabilizado claramente por encima de los 500.000 euros de precio medio por operación en la ciudad.

Sant Cugat del Vallès

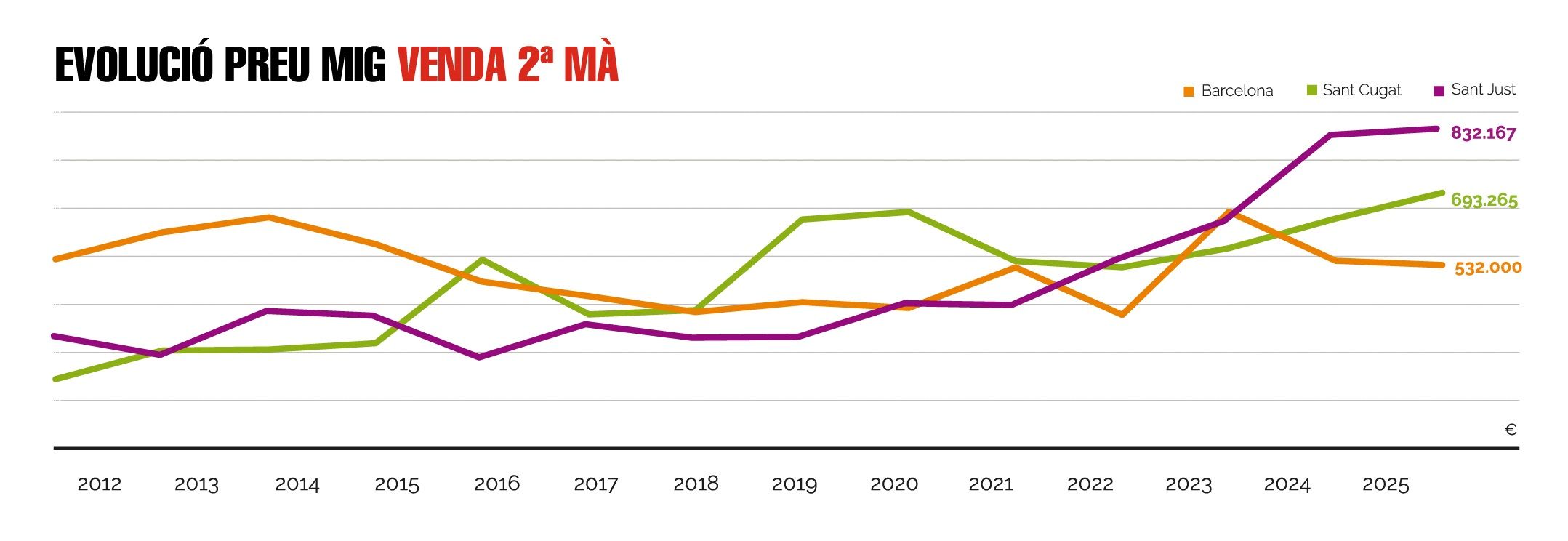

En 2025, Sant Cugat ha registrado una repercusión media de 5.217 euros el metro cuadrado, frente a los 4.508 euros el metro cuadrado en 2024, hecho que supone un incremento de alrededor del 15 % anual. Este crecimiento se inscribe en una tendencia alcista sostenida desde hace más de cinco años, con un pequeño ajuste puntual en 2023.

En el 2025 se consolida, por tanto, un nuevo máximo. Este comportamiento se explica por diversos factores:

- Alta demanda de reposición familiar.

- Consolidación de Sant Cugat como la primera alternativa residencial a Barcelona.

- Buena conexión.

- Calidad del entorno.

- Oferta limitada de vivienda bien ubicada.

El número de operaciones se ha mantenido estable. En cambio, el volumen transaccionado ha aumentado de manera significativa, reflejando un mercado con operaciones de mayor importe medio, situándose el precio medio en la franja de los 700.000 euros.

Sant Just Desvern

En 2025, estrictamente en el municipio de Sant Just Desvern, la repercusión media se ha situado en 4.020 euros el metro cuadrado, por debajo de los 4.548 euros el metro cuadrado de 2024. Esta moderación responde principalmente al tipo de producto vendido durante el ejercicio.

Desde hace unos años, el peso de la vivienda unifamiliar es más relevante en este municipio. Las casas concentran una parte significativa de las operaciones y se caracterizan por precios absolutos elevados, pero con repercusiones por metro cuadrado más moderadas, atendiendo a su mayor superficie construida.

De hecho, el precio medio absoluto ha crecido por quinto año consecutivo y 2025 ha sido el segundo año consecutivo en el que se supera la barrera de los 800.000 euros de media por operación.

Fuente: Informe Mercado 2025 de Amat

Inmuebles vendidos de segunda mano

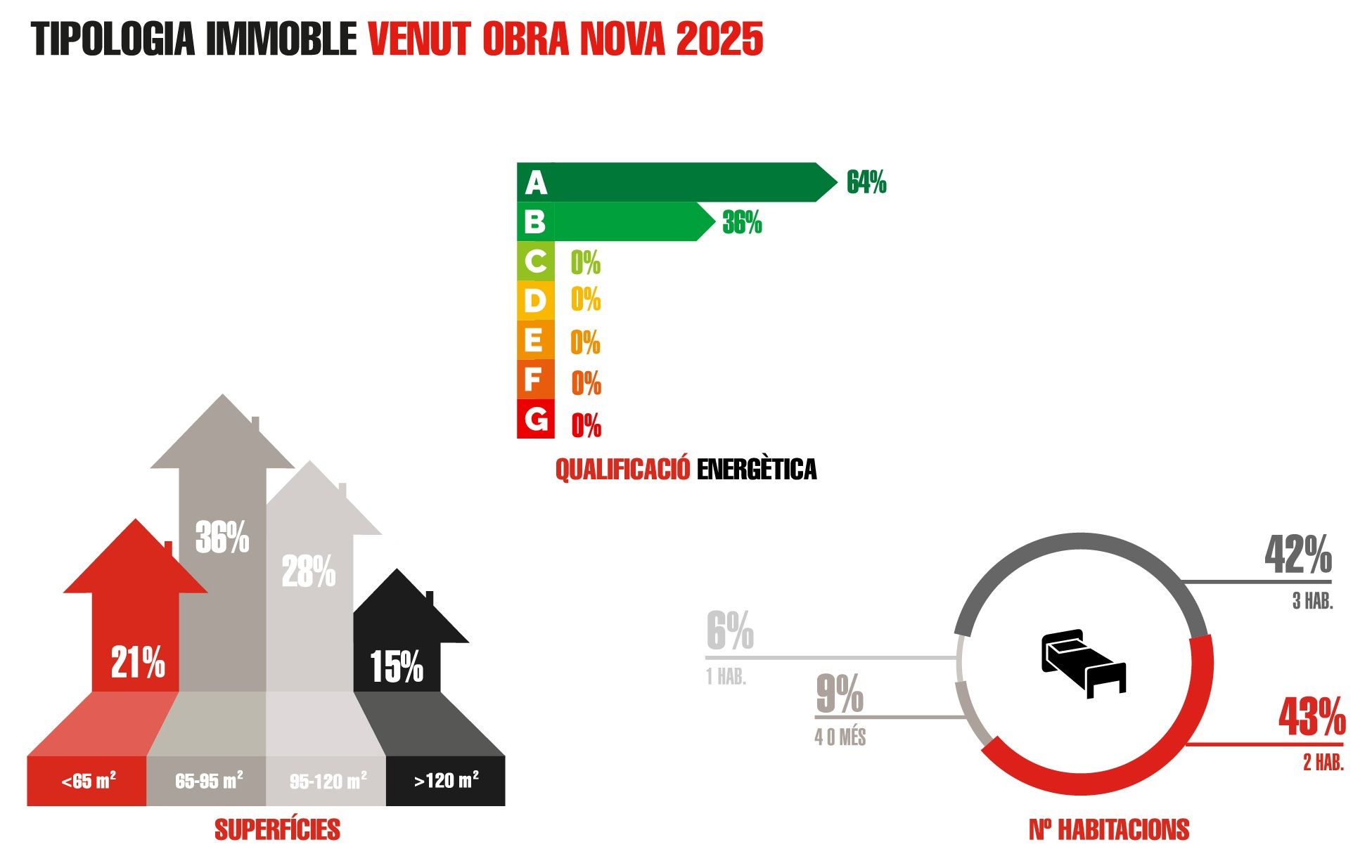

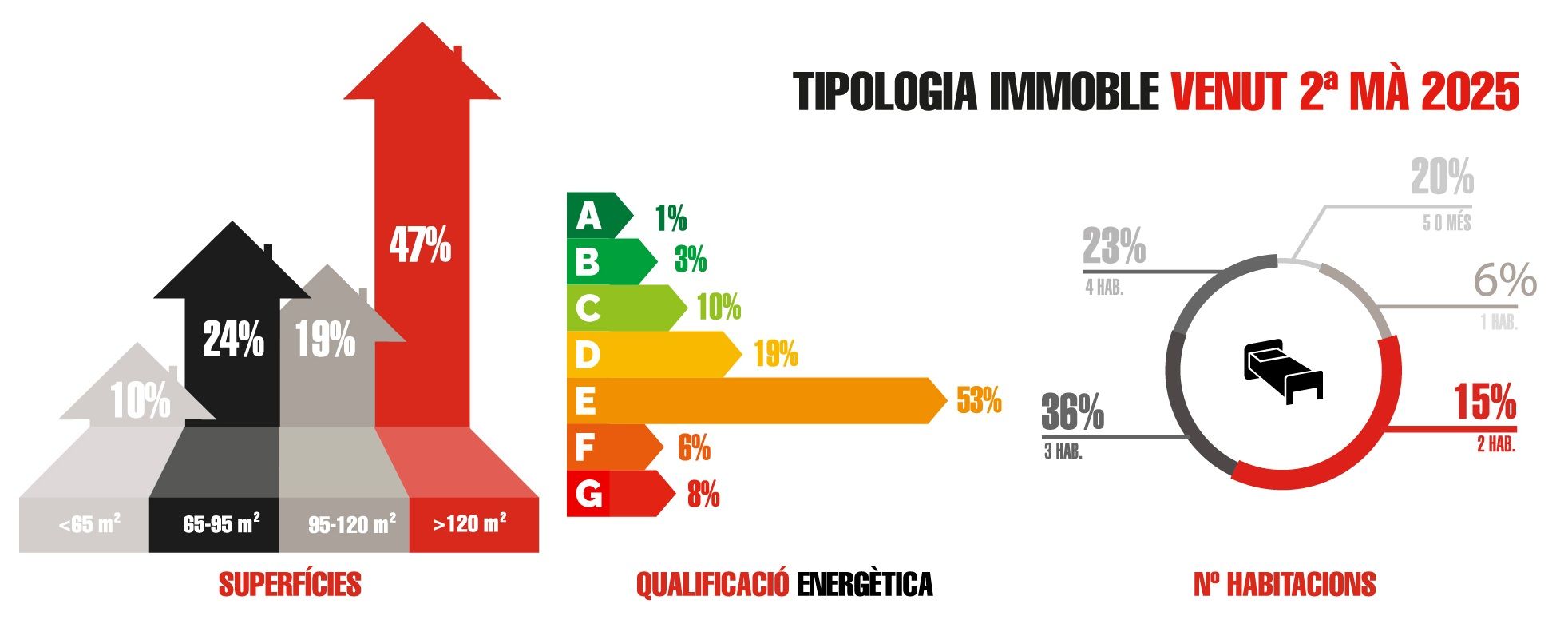

En 2025 se ha acentuado la tendencia hacia la venta de viviendas de gran superficie. Los porcentajes que más han crecido son los correspondientes a las franjas superiores, tanto en metros cuadrados como en número de habitaciones. Prácticamente, la mitad de las operaciones han sido de viviendas de más de 120 metros cuadrados y con cuatro o más habitaciones.

En cuanto a la calificación energética, el grueso de las operaciones se ha concentrado, un año más, en calificaciones intermedias y bajas. Este continúa siendo uno de los grandes retos pendientes del sector y, en general, del conjunto de la sociedad: igual que en el alquiler, en breve llegarán cambios normativos que hace falta prever.

Fuente: Informe Mercado 2025 de Amat

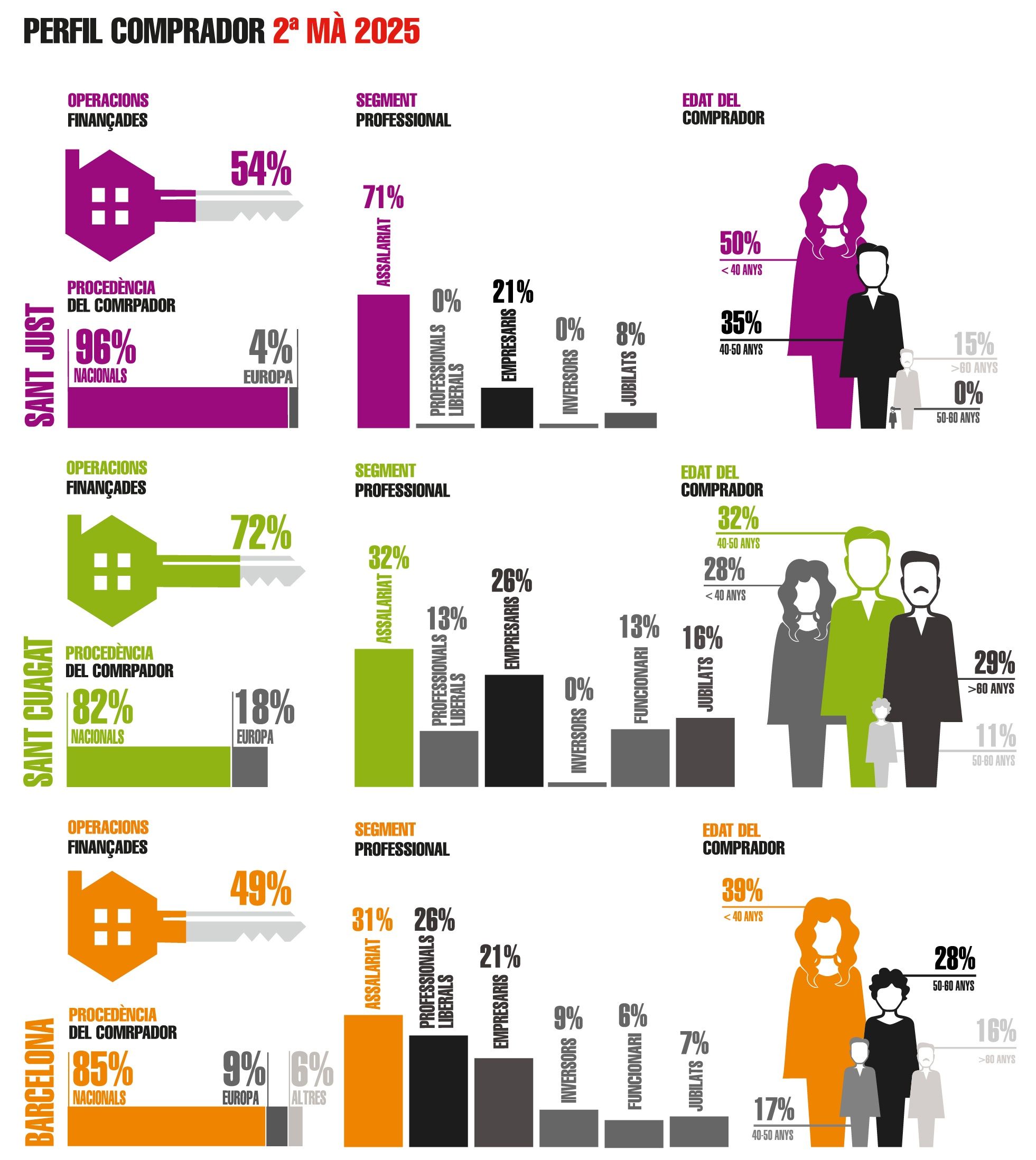

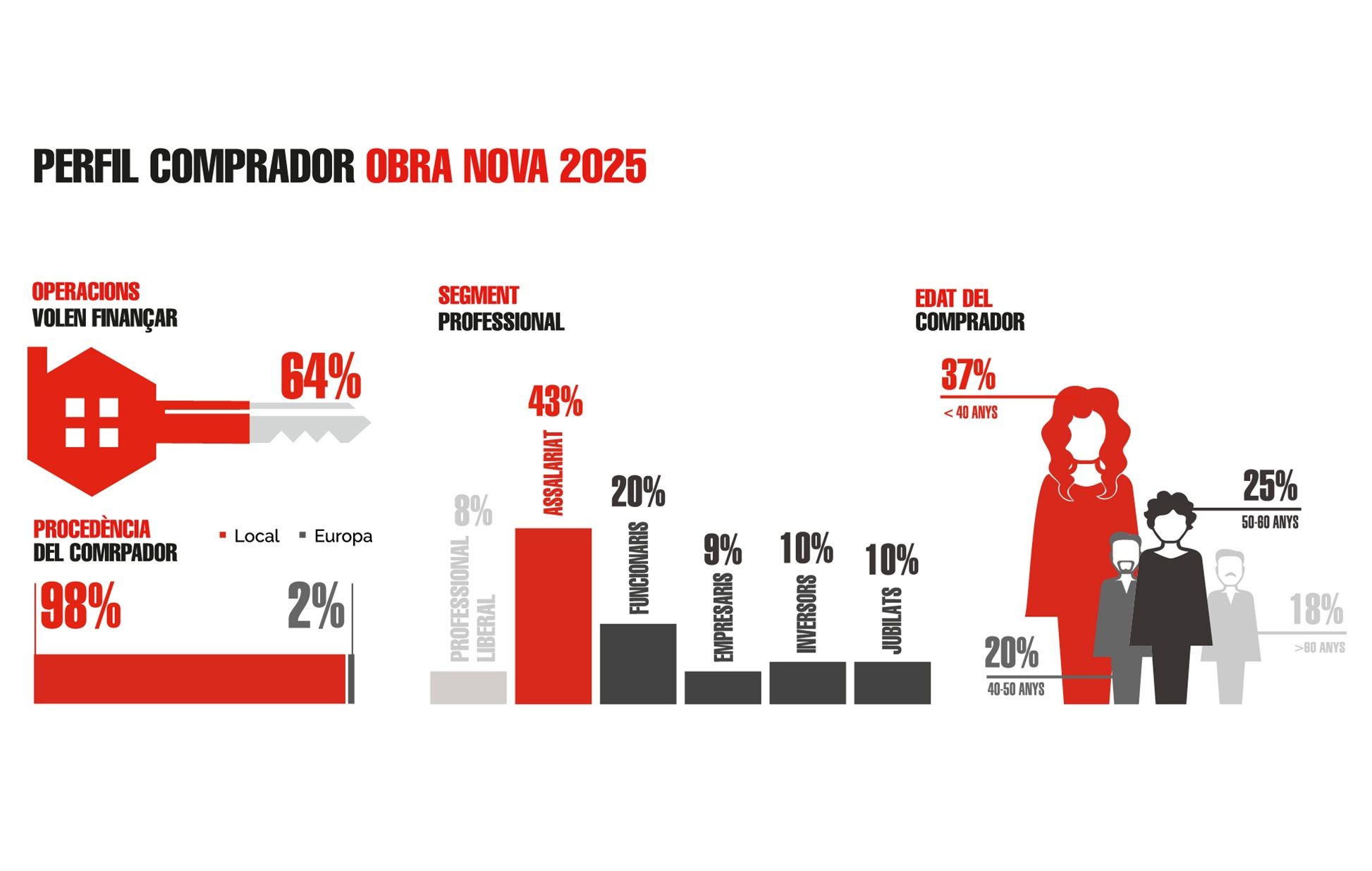

El detalle por oficinas se puede consultar en los diagramas del informe, pero el análisis global del perfil del comprador en 2025 muestra cambios relevantes respecto a los ejercicios anteriores.

Práctica desaparición del inversor

El primer elemento destacable es la práctica desaparición del inversor dentro del conjunto de las operaciones. Si bien este perfil ya se había reducido en años anteriores, en 2025 su peso ha sido residual.

Las causas son múltiples, pero es evidente que el entorno regulatorio ha tenido un impacto directo. El hecho de haber duplicado el ITP a los llamados grandes tenedores ha desincentivado a parte de los inversores que, año tras año, incorporaban viviendas al mercado de alquiler de larga estancia.

Desde una perspectiva de equilibrio de mercado, la lectura es negativa. Si el inversor compra para destinar la vivienda al alquiler, contribuye a ampliar la oferta disponible, que es precisamente uno de los déficits estructurales actuales.

Envejecimiento del comprador

El segundo cambio relevante es el aumento del peso de los compradores mayores de 60 años, que es el segmento que más crece respecto a los años anteriores. Este hecho se correlaciona con el incremento de compradores jubilados y con el descenso del porcentaje de operaciones financiadas, ya que mayoritariamente se trata de compradores de reposición.