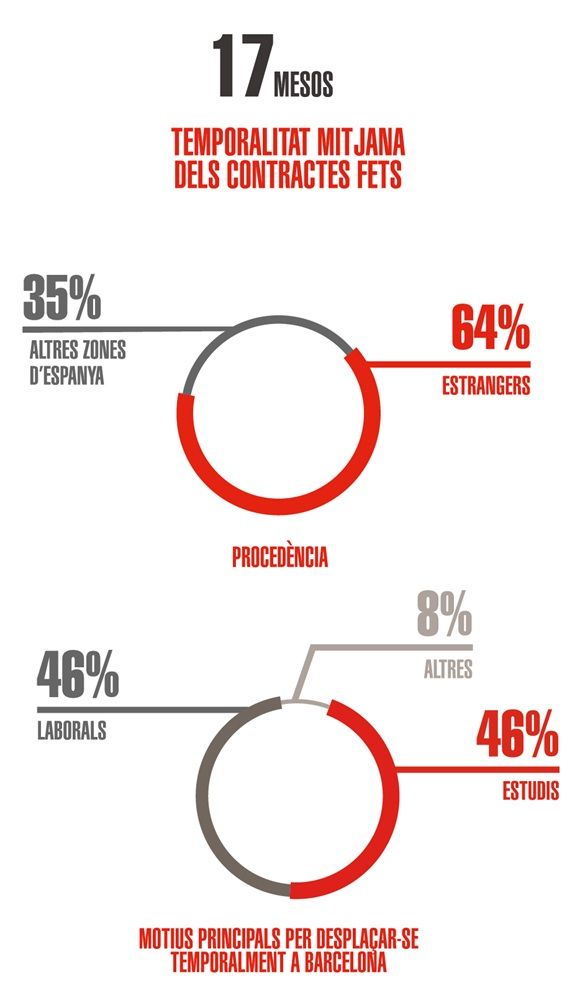

En 2025 hemos cerrado un 8,1 % más de nuevos contratos que en 2024. El crecimiento se concentra, principalmente, en la oficina de Barcelona y también es significativo en Sant Just Desvern. En cambio, en Sant Cugat del Vallès nos hemos mantenido en un nivel bajo y estable respecto al año anterior.

Cabe remarcar que este incremento no implica una mejora estructural del mercado. Lo que indica es que, en un entorno en el que la oferta está muy tensionada, se ha activado un poco más la oferta o se ha acelerado la toma de decisiones en determinados segmentos. El problema de fondo, no obstante, se mantiene intacto: la capacidad de formalizar contratos continúa estrictamente vinculada a la oferta disponible.

Fuente: Informe Mercado 2025 de Amat

Contratos y precios

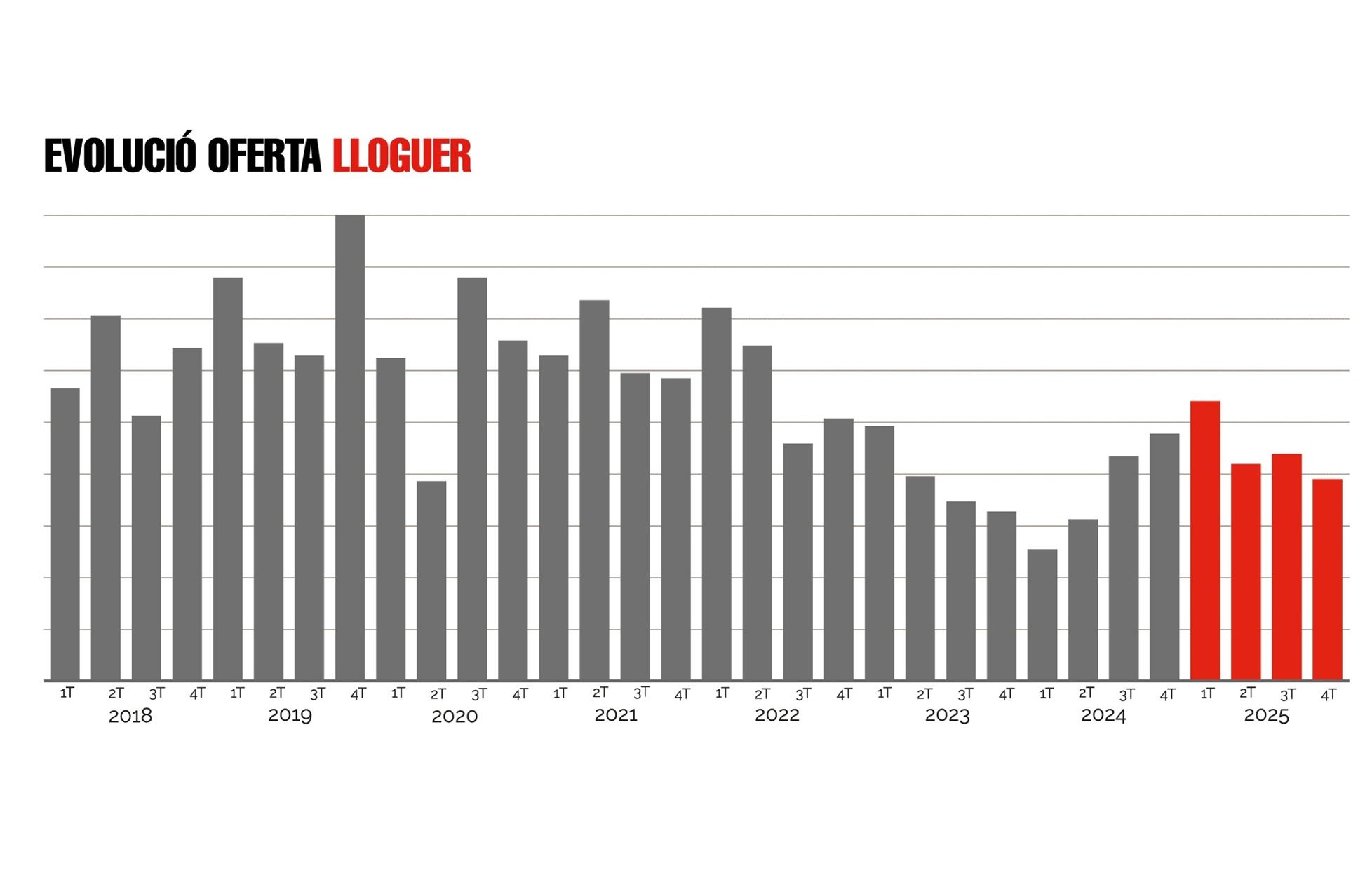

El 2025 ha sido un año aparentemente contradictorio: hemos formalizado más contratos nuevos, pero la oferta disponible ha continuado en niveles muy bajos. El mercado, por lo tanto, no se ha normalizado.

Fuente: Informe Mercado 2025 de Amat

Lo que observamos es una actividad que se mueve dentro de un marco de escasez estructural y esta escasez continúa siendo la variable que condiciona todo el sistema: el volumen de contratación, la forma de comercialización, la tipología de la vivienda que sale al mercado y, en consecuencia, los precios y, por último, quién es el mejor candidato para alquilar estas viviendas.

En este contexto, cualquier lectura de 2025 se tiene que hacer con la misma prudencia que hemos reiterado en informes anteriores: cuando el volumen de operaciones es limitado, la mezcla de producto adquiere un peso determinante. Y este año, de nuevo, la mezcla es clave para entender la evolución de determinados indicadores.

Oferta de alquiler

El incremento de nuevos contratos está directamente relacionado con un aumento de la oferta disponible durante el 2025, que ha crecido cerca de un 20 %, aunque de manera irregular a lo largo del año.

Fuente: Informe Mercado 2025 de Amat

Esta oferta se compone, básicamente, de dos elementos:

- La rotación del parque que ya administramos. Aunque continúa en niveles bajos, la rotación ha aumentado ligeramente, principalmente, por tres motivos:

- Inquilinos que optan por comprar vivienda.

- Inquilinos que se desplazan fuera del área metropolitana de Barcelona (AMB).

- Cambios personales, sobre todo, separaciones y divorcios.

- La nueva inversión en viviendas destinadas al alquiler de larga temporada. Este segundo componente se encuentra bajo mínimos desde hace años y prácticamente no aporta oferta nueva anual. Por lo tanto, el sistema depende, casi exclusivamente, de la rotación del parque existente y de si estas viviendas vuelven o no al mercado del alquiler.

Fuente: Informe Mercado 2025 de Amat

Para interpretar correctamente el 2025, analizamos tres perspectivas, como en ejercicios anteriores:

- Repercusión (euros/m2/mes): en términos agregados y ponderados por operaciones, la repercusión mediana pasa de 15,09 euros/m2/mes (2024) a 16,43 euros/m2/mes (2025), lo que representa un incremento del 8,9 %.

- Renta media absoluta (euros/mes): la renta media agregada también crece; de 1.384 euros/mes (2024) a 1.482 euros/mes (2025). Un avance del 7,1 %.

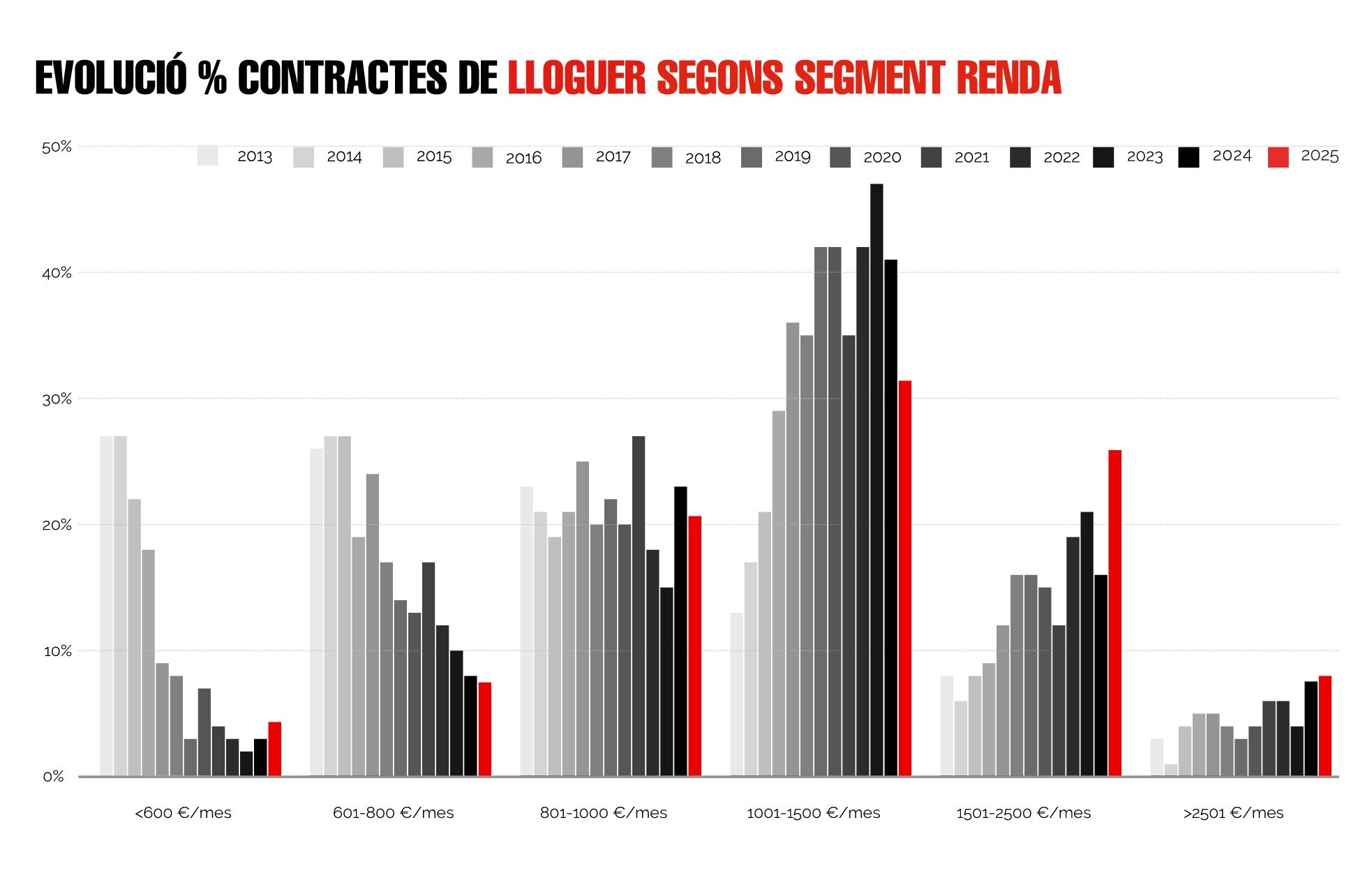

- Distribución de contratos según el segmento de renta: la distribución por segmentos de renta refuerza la idea de un desplazamiento hacia tramos superiores de renta.

Esta evolución no solo habla de precio, sino, sobre todo, de tipología de vivienda disponible y contratada. En un entorno de oferta reducida, las comparativas interanuales son complejas, porque la mezcla condiciona fuertemente el resultado.