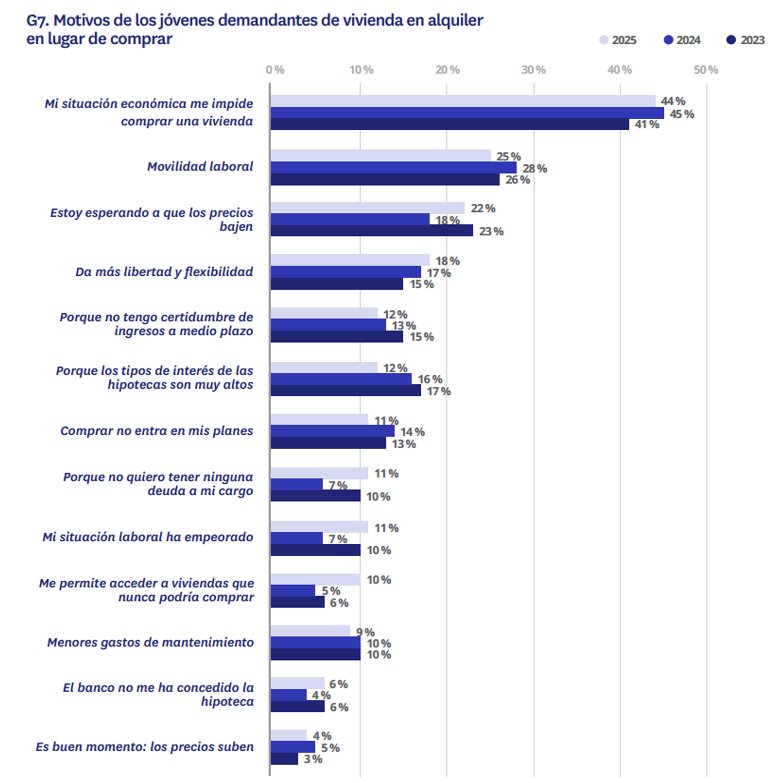

¿Por qué muchos jóvenes siguen prefiriendo alquilar una vivienda?

Si se pone el foco en los jóvenes que prefieren alquilar en lugar de comprar una vivienda, sus motivaciones están más fuertemente ligadas a cuestiones económicas que a la flexibilidad que ofrece el hecho de ser inquilinos.

Actualmente, un 44% de este colectivo se decanta por el alquiler porque su situación económica les impide comprar una vivienda, mientras que el 22% admite que están esperando que los precios bajen.

El 44% de los jóvenes no compra vivienda por falta de recursos económicos y un 25% por movilidad laboral, consolidando el alquiler como alternativa habitual.

Los factores económicos frente a factores de flexibilidad

A una notable distancia, aparecen otras consideraciones más relacionadas con la elasticidad que ofrece el alquiler, como la movilidad laboral (25%), la libertad y flexibilidad (18%), la incertidumbre sobre los ingresos personales a medio plazo (12%) o la aversión a contraer deudas (11%).

Otras motivaciones más coyunturales como el precio de las hipotecas siguen apareciendo (12%), pero en menor medida que en años anteriores, a causa de la relajación del euríbor.

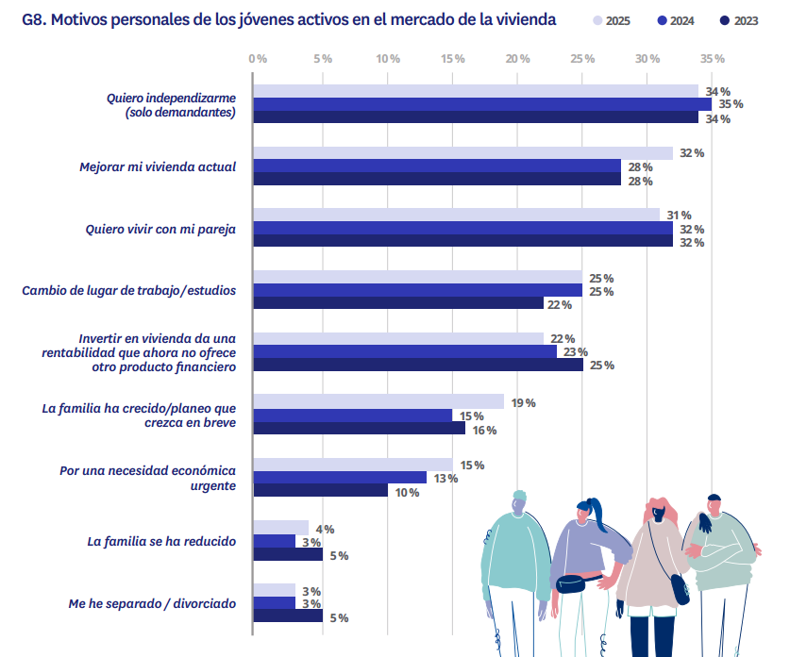

Independizarse (34%) y mejorar la vivienda actual (32%) son las principales razones de los jóvenes para participar en el mercado inmobiliario en 2025.

¿Cuál es el principal motivo personal de los jóvenes para buscar una vivienda en España en 2025?

Si se atiende a las motivaciones estrictamente personales en la búsqueda de vivienda en los jóvenes, ya sea de compra o de alquiler, la voluntad de independencia sigue siendo la principal consideración que mueve a los jóvenes españoles: un 34% de los activos en el mercado inmobiliario señalan esta opción, en línea con lo registrado durante los últimos años.

Por otro lado, existen otras consideraciones destacables, como el hecho de mejorar su vivienda actual o la voluntad de convivir con la pareja sentimental (ambas opciones, con un 32% de menciones).

Tras estas motivaciones, aparecen otras como el proyecto de cambiar de lugar de trabajo o de estudios (25%), la inversión en una vivienda como activo financiero (22%) o la ampliación de la familia (19%).